Table of Contents

ব্যালেন্স শীট কাকে বলে? What is a Balance Sheet?

ব্যালেন্স শীট একটি নির্দিষ্ট সময়ে একটি ফার্মের অ্যাকাউন্টিং মূল্যের (accounting value) একটি স্ন্যাপশট। কোম্পানির বার্ষিক প্রতিবেদন থেকে ব্যালেন্স শীট পাওয়া যায়।

ব্যালেন্স শীটে কি থাকে?

আমরা এখানে “এ” কোম্পানির প্রকৃত ব্যালেন্স শীটের একটি ঘনীভূত সংস্করণ (condensed version) আলোচনা করব। কারণ এর মাধ্যমে কিছু ধারণা চিত্রিত করা যাবে যা সমস্ত কর্পোরেশনের ক্ষেত্রে প্রযোজ্য। এ” কোম্পানির ব্যালেন্স শীট ৩০ জুন, ২০২২ এবং ১লা জুলাই, ২০২১ অনুযায়ী ফার্মের মূল্য সংক্ষিপ্তভাবে প্রকাশ করে৷ সমস্ত মান কোটি টাকায়৷ ব্যালেন্স শীটের ২টি দিক থাকে – বাম দিকে সম্পদ (Assets) ও ডান দিকে দায় (Liabilities)।

ব্যালেন্স শীটের বাম দিক

কোম্পানির সম্পদ ব্যালেন্স শীটের বাম দিকে তালিকাভুক্ত করা হয়।

কোম্পানির সম্পদ

সম্পদগুলিকে বর্তমান সম্পদ (current assets) এবং স্থায়ী সম্পদে (fixed assets) ভাগ করা হয়।

বর্তমান সম্পদ

বর্তমান সম্পদ হল সেই সম্পদ যা এক বছরের মধ্যে নগদে রূপান্তরিত হতে পারে। বর্তমান সম্পদ তিনটি প্রধান উপাদানে অন্তর্ভুক্ত।

প্রথমত, নগদ অর্থ (cash) এবং নগদ সমতুল্য (cash equivalents)। নগদ সমতুল্য হল সেই সম্পদ যা অবিলম্বে নগদে রূপান্তরিত হতে পারে। নগদ সমতুল্য়ে ব্যাঙ্ক অ্যাকাউন্ট (bank accounts), অর্থ বাজার তহবিল (money market funds), বাণিজ্যিক কাগজ (commercial paper) এবং ট্রেজারি বিল (treasury bills) অন্তর্ভুক্ত।

দ্বিতীয়ত, প্রাপ্য অ্যাকাউন্ট (accounts receivable)। সংক্ষেপে আমরা এটাকে প্রাপ্যও বলতে পারি। এটি অন্য়ান্য় কোম্পানির কাছে পাওনা অর্থের পরিমাণ বুঝায়, যা তারা বাকিতে পণ্য বা পরিষেবা ক্রয় করেছে।

তৃতীয়ত, ইনভেন্টরি। কাঁচামাল, কাজ চলছে, এবং সমাপ্ত পণ্য ইনভেন্টরির অন্তর্ভুক্ত।

অন্যান্য বর্তমান সম্পদের অন্তর্ভূক্ত প্রিপেইড খরচ। উদাহরণস্বরূপ, “এ” কোম্পানি ১০ কোটি টাকা কভারের ১২ মাসের একটি বীমা ক্রয় করেছে। এই পরিমাণ টাকা প্রিপেইড খরচের অন্তর্গত এবং কোম্পানি ১০ কোটি টাকা অন্যান্য বর্তমান সম্পদ হিসাবে লিপিবদ্ধ করবে।

যদি আমরা এই আইটেমগুলি যোগ করি, আমরা মোট বর্তমান সম্পদ পাই। নিচের চিত্রে “এ” কোম্পানির ব্যালেন্স শীটের বাম দিক থেকে দেখতে পাই মোট বর্তমান সম্পদ ২০২১-২২ অর্থবছরে ১৭২.৫ কোটি এবং ২০২০-২১ সালে ১৫৯.২ কোটি টাকা।

ব্যালেন্স শীটের বাম দিক

স্থায়ী সম্পদ

স্থায়ী সম্পদ এক বছরের বেশি সময় ধরে থাকে। স্থায়ী সম্পদগুলি বাস্তব সম্পদ (tangible assets) এবং অস্পষ্ট সম্পদের (intangible assets) সমন্বয়ে গঠিত।

সম্পত্তি, কারখানা এবং সরঞ্জাম বাস্তব সম্পদ কারণ তাদের শারীরিক রূপ রয়েছে। অবচয় বাদ দেয়ার পরে নিট সম্পত্তি, কারখানা এবং সরঞ্জাম পাওয়া যায়।

অস্পষ্ট সম্পদের কোন ভৌত রূপ নেই। ট্রেডমার্ক, প্যাটেন্ট এবং কপিরাইট অস্পষ্ট সম্পদের অন্তর্ভুক্ত।

মোট স্থায়ী সম্পদ বাস্তব সম্পদ এবং অস্পষ্ট সম্পদের সমষ্টি। উপরের চিত্রে “এ” কোম্পানির ব্যালেন্স শীটের বাম দিক থেকে দেখতে পাই মোট স্থায়ী সম্পদ ২০২১ সালের ৩৫৭.৫ কোটি থেকে ২০২২ সালে ৩৭৫.৯ কোটিতে বেড়েছে।

বর্তমান সম্পদ এবং স্থায়ী সম্পদের যোগফলকে মোট সম্পদ হিসাবে গণনা করা হয়। উপরের চিত্রে ২০২২ সালে মোট সম্পদ ৫৪৮.৪ কোটি এবং ২০২১ সালে ৫১৬.৮ কোটি টাকা।

সম্পদগুলি ব্যালান্স শিটে তারল্যের ক্রমানুসারে তালিকাভুক্ত করা হয়েছে। বেশিরভাগ তরল সম্পদ শীর্ষে তালিকাভুক্ত করা হয়েছে এবং সব চেয়ে কম তরল সম্পদ নীচে রয়েছে।

ব্যালেন্স শীটের ডান দিক

দায় এবং ইক্যুইটি (Liabilities and Equity) ব্যালেন্স শীটের ডান দিকে থাকে কোম্পানির দায় এবং ইক্যুইটি। ডান দিক থেকে বুঝা যায় কিভাবে কোম্পানির সম্পদ অর্থায়ন হয়।

দায়

দায় হল কোম্পানির ঋণ এবং অন্যান্য আর্থিক বাধ্যবাধকতা (financial obligations)। এটি দুটি অংশ নিয়ে গঠিত: বর্তমান দায় (Current liabilities) এবং দীর্ঘমেয়াদী দায় (Long-term Liabilities)।

বর্তমান দায়

বর্তমান দায় হল সেই দায় যা এক বছরের মধ্যে পরিশোধ করতে হবে। যখন একটি কোম্পানি ধারে বা বাকিতে সরবরাহকারীদের কাছ থেকে পণ্য বা পরিষেবা কেনে তখন এই পরিমাণ অর্থ প্রদেয় অ্যাকাউন্ট হিসাবে লিপিবদ্ধ করা হয়।

বর্তমান দায়গুলিও অর্জিত খরচ (Accrued Expenses) এবং অন্যান্য বর্তমান দায় (Other Current Liabilities) হিসাবে অন্তর্ভুক্ত করা হয়। যেমন কর্মচারীর অপরিশোধিত মজুরি বা অপরিশোধিত সুদ। দীর্ঘমেয়াদী দায় হল সেই দায় যা ব্যালেন্স শীটের তারিখ থেকে এক বছরেরও বেশি সময় দীর্ঘায়িত হয়। এতে দীর্ঘমেয়াদী ঋণ, বিলম্বিত কর দায় এবং পেনশন দায় অন্তর্ভুক্ত। নিচের ছবিতে দেখাচ্ছে যে বর্তমান দায় ২০২১ সালে ছিল ২৬০.৬ কোটি এবং ২০২২ সালে বেড়ে ২৬৪.৫ কোটি হয়েছে।

ব্যালেন্স শীটের ডান দিক

ইক্যুইটি

এখন, ইক্যুইটির অংশে দৃষ্টিপাত করা যাক। কোম্পানি যখন সাধারণ স্টক ইস্যু করে তখন স্টকের সমমূল্যের চেয়ে বেশি পায়। সমমূল্যের অংশটি সাধারণ স্টক (Common Stock) হিসাবে লিপিবদ্ধ করা হয়, এবং উদ্বৃত্ত অংশটি পরিশোধিত মূলধন (Paid-in Capital) হিসাবে বুক করা হয়।

লাভের যে অংশ বিতরণ করা হয় না বা ধরে রাখা উপার্জন (retained earnings) হল সঞ্চিত উপার্জন।

যখন আমরা উপরের আইটেমগুলি একসাথে যোগ করি,আমরা মোট স্টকহোল্ডারদের ইক্যুইটি পাই। এই উদাহরণে (উপরের ছবিতে) ২০২১ সালে ১১৭.৮৭ কোটি এবং ২০২২ সালে প্রায় ১২২.১৬ কোটি টাকা। এটিকে ইক্যুইটির বুক ভ্যালুও বলা হয়, এটি স্টক মার্কেটে যে ইক্যুইটি মূল্যের আচরণ করা হয় তার থেকে বেশ আলাদা।

মোট দায় এবং ইক্যুইটি হল বর্তমান দায়, দীর্ঘমেয়াদী দায় এবং স্টকহোল্ডারদের ইক্যুইটির সমষ্টি। এই উদাহরণে (উপরের ছবিতে) ২০২১ সালে ৫১৬.৮ কোটি এবং ২০২২ সালে প্রায় ৫৪৮.৪ কোটি টাকা।

যখন আপনি ব্যালেন্স শীটের ডানদিকের সাথে বাম দিকটি তুলনা করবেন, তখন আপনি দেখতে পাবেন যে মোট সম্পদের মূল্য মোট দায় এবং শেয়ারহোল্ডারদের ইক্যুইটির মূল্যের সমান। এটি কেবল কাকতালীয় নয়, এটি সর্বদা হওয়া উচিত। এটির একটি নামও আছে, ব্যালেন্স শীট পরিচয় (Balance Sheet Identity)।

ব্যালেন্স শীট কখন প্রস্তুত হয়?

আপনাকে প্রশ্নটি বুঝতে সাহায্য করার জন্য, আপনি নিজের সম্পর্কে চিন্তা করতে পারেন।

ধরুন আপনি হাঁটছেন, আর একজন ফটোগ্রাফার আপনার ছবি তুলছেন। সেই মুহুর্তে, আপনি ক্ষণিকের জন্য সেই ছবিতে বিদ্যমান আছেন।

একই যুক্তি কোম্পানির ক্ষেত্রে প্রযোজ্য। প্রতিষ্ঠানটি সার্বক্ষণিক চলছে। ব্যালেন্স শীট হল একটি স্ন্যাপশট যা তার অর্থবছরের শেষে নেওয়া হয়।

এখানে প্রশ্ন আসে, একটি অর্থবছর কী এবং একটি কোম্পানি কীভাবে তার অর্থবছর নির্ধারণ করে।

একটি অর্থবছরকে আর্থিক বছর বা বাজেট বছরও বলা হয়। এটি একটি এক বছরের সময়কাল যা ব্যবসা এবং অন্যান্য সংস্থার বার্ষিক আর্থিক বিবৃতি গণনার জন্য ব্যবহৃত হয়। এটি গুরুত্বপূর্ণ কারণ এটি একটি সংস্থার বাজেট সংজ্ঞায়িত করে এবং এটি আর্থিক প্রতিবেদনের জন্য ব্যবহৃত হয়।

বাংলাদেশে সরকারের অর্থ বছর আগের বছরের ১লা জুলাই থেকে চলতি বছরের ৩০ জুন পর্যন্ত। এই এক বছ সময় কালের জন্য সরকার তার বাজেট প্রনয়ন করে। এখানে অধিকাংশ কোম্পানি ১লা জুলাই থেকে পরবর্তী বছরের ৩০ জুন পর্যন্ত তাদের আর্থিক বছর হিসাব করে। আবার কিছু কিছু কোম্পানি পঞ্জিকা বছরের সাথে মিল রেখে তাদের আর্থিক বছর হিসাব করে। অর্থাৎ, তারা তাদের ব্যালেন্স শীট তৈরি করে প্রতি বছর ৩১ ডিসেম্বর তারিখে তাদের আর্থিক প্রতিচ্ছবির ভিত্তিতে (As on 31 December of the year)।

মার্কিন ফেডারেল সরকারের অর্থবছর বাজেটের আগের বছরের ১লা অক্টোবর থেকে চলতি বছরের ৩০শে সেপ্টেম্বর পর্যন্ত ধরা হয়। ধরুন ফেডারেল সরকার ২০২০ সালের নভেম্বরে পরিবহন এবং জলের পরিকাঠামোর জন্য ১০ বিলিয়ন ডলার ব্যয় করেছে৷ এই পরিমাণটি ২০২১ অর্থবছরের অন্তর্গত হবে।

মার্কিন যুক্তরাষ্ট্রে ৫০টির মধ্যে ৪৬টি রাজ্যের আর্থিক বছর ১লা জুলাই থেকে ৩০শে জুন পর্যন্ত৷ কারণ অনেক পাবলিক বিশ্ববিদ্যালয় রাষ্ট্রের অর্থায়নের উপর নির্ভর করে, তারা তাদের অর্থবছরকেও রাজ্যের অর্থবছরের সাথে সামঞ্জস্যপূর্ণ করার জন্য সেট করে।

ছোট ব্যবসার জন্য, যেমন একক মালিকানা এবং অংশীদারিত্বের জন্য, IRS-এর প্রয়োজন যে তাদের আর্থিক বছর ক্যালেন্ডার বছরের মতোই হওয়া উচিত। মূল যুক্তি হল যে তারা সমস্ত ব্যবসায়িক আয় ব্যক্তিগত আয় হিসাবে রিপোর্ট করে। ক্যালেন্ডার বছর ব্যক্তিগত আয়কর রিটার্নের জন্য ব্যবহৃত হয়।

একটি বড় কর্পোরেশনের জন্য, এটি যখন প্রথম গঠন করে তখন যে কোনো সামঞ্জস্যপূর্ণ অর্থবছর বেছে নেওয়ার স্বাধীনতা থাকে।

মার্কিন যুক্তরাষ্ট্রে প্রায় ৬৫ শতাংশ পাবলিক ট্রেড কোম্পানির জন্য, অর্থবছরটি ক্যালেন্ডার বছরের মতোই। যদি তারা পরে অর্থবছর পরিবর্তন করতে চায়, তাহলে তাদের SEC এর সাথে IRS এবং 8K রিপোর্টের অনুমোদন নিতে হবে।

যদি একটি কোম্পানি ফেডারেল সরকারের সাথে অনেক ব্যবসা করে, তাহলে তাদের উচিত সরকারের সাথে অর্থবছর মেলানো।

যদি একটি ব্যবসার একটি শক্তিশালী মৌসুমী উপাদান থাকে, যেমন খুচরা ব্যবসা, তাদের বার্ষিক লাভের একটি বড় শতাংশ বছরের এক বা দুই মৌসুমে তৈরি হয়। একটি স্মার্ট পছন্দ হল বছরের সর্বোচ্চ আয়ের সময়ের পরেই অর্থবছর শেষ করা। এই কারণেই বেশিরভাগ শীর্ষ খুচরা বিক্রেতাদের ক্রিসমাস কেনাকাটার মরসুমের পরে তাদের আর্থিক বছর শেষ করে।

ব্যালেন্স শীটে কয়েকটি গুরুত্বপূর্ণ বিবেচ্য

ব্যালেন্স শীট অধ্যয়ন করার সময় আমাদের মনোযোগ দিতে হবে এমন কয়েকটি প্রশ্ন সম্পর্কে কথা বলতে চাই। প্রথমটি হল তারল্য।

তারল্য (liquidity)

তারল্য মূল্যায়ন করে যে কত সহজে একটি সম্পদ মূল্যের উল্লেখযোগ্য হ্রাস ছাড়াই নগদে রূপান্তরিত হতে পারে। যখন আমরা স্থির সম্পদের সাথে বর্তমান সম্পদের তুলনা করি, বর্তমান সম্পদগুলি স্থায়ী সম্পদের তুলনায় অনেক বেশি তরল কারণ সেগুলি এক বছর বা তার কম সময়ের মধ্যে নগদে রূপান্তরিত হতে পারে।

বর্তমান সম্পদের মধ্যে, নগদ অর্থ (Cash) এবং নগদ সমতুল্যগুলি সর্বাধিক তরল কারণ তারা ইতিমধ্যে নগদ। প্রাপ্য অ্যাকাউন্টের তারল্য জায় (inventory) থেকে বেশি। হোল্ডিং রিসিভেবলগুলি ইনভেন্টরি ধারণ করার (holding inventory) চেয়ে নগদের অনেক কাছাকাছি কারণ বিক্রয় ইতিমধ্যেই করা হয়েছে, কোম্পানিকে কেবল তাদের গ্রাহকদের কাছ থেকে বিল সংগ্রহ করতে হবে।

স্থায়ী সম্পদ নগদে রূপান্তর করা অনেক কঠিন। স্থায়ী সম্পদের কিছু উদাহরণের মধ্যে রয়েছে রিয়েল-এস্টেট, যানবাহন, সরঞ্জাম, সমাবেশ লাইন (assembly lines) এবং নিদর্শন (patterns)। তাদের অনেকগুলি অত্যন্ত নির্দিষ্ট সম্পদ এবং অন্য কোথাও ব্যবহার করা যাবে না, তাই পুনঃবিক্রয় মান কম।

ধরুন কোম্পানী নিকট ভবিষ্যতে ইউটিলিটি বিল, সরবরাহকারী বা কর্মচারীদের অর্থ প্রদানের আশা করে, সেই বাধ্যবাধকতা পূরণের সবচেয়ে সহজ উপায় হল নগদ টাকা ব্যবহার করা। তাদের নিকটবর্তী সময়ের বাধ্যবাধকতা পূরণের জন্য তাদের হাতে পর্যাপ্ত তরল সম্পদ প্রস্তুত থাকতে হবে।

জরুরী এবং অপ্রত্যাশিত ব্যয়ের ক্ষেত্রেও তারল্য গুরুত্বপূর্ণ, অন্যথায়, তাদের বিল পরিশোধের জন্য রিয়েল-এস্টেট বা সরঞ্জাম বিক্রি করতে হবে। এটি ব্যবসা চালানোর একটি কার্যকর উপায় নয়। আমরা একটি কোম্পানির জন্য তারল্যের গুরুত্ব সম্পর্কে অনেক কথা বলেছি। একটি প্রশ্ন –

কোম্পানির কি প্রচুর তরল সম্পদ থাকা উচিত?

উত্তর হল যে একটি কোম্পানির একটি উপযুক্ত স্তরের তরল সম্পদ রাখা প্রয়োজন, কিন্তু অত্যধিক তরল সম্পদ ব্যবসার জন্য খারাপ হতে পারে।

প্রশ্নটি একটু ভালোভাবে বোঝার জন্য, আমাদের তরল সম্পদ ধারণ করার সুবিধা এবং খরচগুলি বিবেচনা করতে হবে।

তরল সম্পদ ধারণ করার সুবিধা হল যে ফার্মের সম্পদ যত বেশি তরল হবে, ফার্মের স্বল্পমেয়াদী বাধ্যবাধকতা পূরণে সমস্যা হওয়ার সম্ভাবনা তত কম হবে। এমনকি যদি অর্থনৈতিক মন্দার মধ্যেও থাকে, অনেক তরল সম্পদ সহ একটি কোম্পানি তার স্থায়ী সম্পদ তরল না করে সহজেই তার পাওনাদারদের পাওনা টাকা পরিশোধ করতে সক্ষম হবে। কোম্পানির তার প্রিডিটর বা সরবরাহকারীদের দ্বারা অবৈতনিক বিলের জন্য মামলা মোকাবেলা করতে হবে না।

যাইহোক, তরল সম্পদ ধারণ করলে তার আকার হ্রাস পায়, তরল সম্পদ থেকে ফেরতের হার স্থায়ী সম্পদের তুলনায় অনেক কম। স্থায়ী সম্পদ ব্যবসার প্রকৃতি সংজ্ঞায়িত করে। একটি ব্যবসার স্থির সম্পদে বিনিয়োগের সাথে পণ্য এবং পরিষেবা উত্পাদন করে ব্য়বসাটিকে মূল্যবান করে তোলে। তরল সম্পদে বিনিয়োগ বৃদ্ধি ফার্মের আরও লাভজনক বিনিয়োগ অর্থাৎ স্থায়ী সম্পদে বিনিয়োগ করার সুযোগ হারায়।

এখানে সবচেয়ে গুরুত্বপূর্ণ বিষয় হল বর্তমান সম্পদ এবং স্থায়ী সম্পদের মধ্যে ভারসাম্য অর্জন করা। একটি কোম্পানিকে দীর্ঘমেয়াদে রাজস্ব জেনারেট করার ক্ষমতাকে ত্যাগ না করে প্রতিদিনের কার্যক্রম সুচারুভাবে চালানোর জন্য পর্যাপ্ত তরল সম্পদ প্রস্তুত রাখতে হবে।

এখানে, আমি আপনাকে একটি প্রশ্ন করতে চাই, আপনার ব্যক্তিগত আর্থিক ব্যবস্থাপনায় তারল্যের প্রভাব কী? আপনি কীভাবে আপনার ব্যক্তিগত অর্থ পরিচালনা করেন তার উপরও এই তারল্য বিষয় আলোকপাত করবে।

মাসিক বিল পরিশোধ করতে এবং অপ্রত্যাশিত খরচ সামলাতে আপনার ব্যাঙ্ক অ্যাকাউন্টে কিছু তরল সঞ্চয় থাকা উচিত। কতটা তরল সঞ্চয় থাকা উপযুক্ত? আপনার জন্য একটি পরামর্শ হল মাসিক খরচের প্রায় ৩-৬ গুন রাখুন।

যাইহোক, অত্যধিক নগদ টাকা বসিয়ে রাখা একটি খারাপ পছন্দ; কারণ ব্যাঙ্কের কারেন্ট অ্যাকাউন্ট প্রায় কিছুই প্রদান করে না, নগদ ফেরত মুদ্রাস্ফীতির হারের সাথে তাল মিলাতে পারে না। যদিও আপনার বিল পরিশোধ করতে আপনার কোনো সমস্যা হবে না, তবে আপনার ক্রয় ক্ষমতা কমে যাবে।

আপনার বিল পরিশোধ করার জন্য পর্যাপ্ত নগদ সহ, আপনার অর্থের কিছু অংশ স্থায়ী সম্পদ যেমন বাড়ি বা অ্যাপার্টমেন্ট, আসবাবপত্র, যন্ত্রপাতি বা গাড়ি এবং আপনার শিক্ষা বা বিনোদনে বিনিয়োগ করা উচিত। এই সম্পদগুলি খুব তরল নয়, তবে এগুলি আপনাকে খুশি করে, আপনার উত্পাদনশীলতা বাড়ায় এবং আপনার মানব পুঁজিকে বাড়িয়ে তোলে।

নেট ওয়ার্কিং ক্যাপিটাল (Net Working Capital)

নেট ওয়ার্কিং ক্যাপিটাল

এখন, আমরা আরেকটি ধারণা নিয়ে আলোচনা করতে চাই, নেট ওয়ার্কিং ক্যাপিটাল।

নেট ওয়ার্কিং ক্যাপিটাল হল বর্তমান সম্পদ এবং বর্তমান দায়গুলির মধ্যে পার্থক্য।

এটি মূল্যায়ন করে যে একটি কোম্পানির স্বল্পমেয়াদী সম্পদ স্বল্পমেয়াদী বাধ্যবাধকতা পরিশোধের জন্য যথেষ্ট কিনা, এটি স্বল্পমেয়াদে একটি ফার্মের তারল্যের একটি ভাল সূচক।

উদাহরণস্বরূপ, একটি ইতিবাচক নেট ওয়ার্কিং ক্যাপিটাল নির্দেশ করে যে একটি কোম্পানির বর্তমান বাধ্যবাধকতাগুলি পরিশোধ করার জন্য যথেষ্ট স্বল্পমেয়াদী তারল্য রয়েছে। আর একটি নেতিবাচক নেট ওয়ার্কিং ক্যাপিটাল মানে হল একটি কোম্পানিকে সলভেন্ট থাকার জন্য একটি ব্যাঙ্ক থেকে অর্থ ধার করতে হবে বা বিনিয়োগকারীদের কাছ থেকে অর্থ সংগ্রহ করতে হবে।

বইয়ের মূল্য (Book Value) এবং বাজার মূল্য (Market Value)

যখন আমরা ব্যালেন্স শীট অধ্যয়ন করি, তখন আমাদের বইয়ের মূল্য এবং বাজার মূল্যের মধ্যে পার্থক্যও বুঝতে হবে।

ব্যালেন্স শীট আপনাকে সম্পদের বইয়ের মান (Book Value) দেখায়। এটি সম্পদের ঐতিহাসিক মূল্য, কম পুঞ্জীভূত অবমূল্যায়ন এবং পরিবর্ধন হিসাবে গণনা করা হয়।

বাজার মূল্য বলতে বাজারে বর্তমান সম্পদ মূল্য বোঝায়।

একটি সম্পদের বইয়ের মূল্য তার বাজার মূল্য থেকে বেশ ভিন্ন হতে পারে।

উদাহরণস্বরূপ, একটি কোম্পানি ৫০,০০,০০০ টাকায় একটি মেশিন কিনেছে, এবং প্রথম বছরে অবচয় হিসাবে ১০,০০,০০০ টাকা বুক করেছে, মেশিনের অবশিষ্ট বইয়ের মূল্য হল ৪০,০০,০০০ টাকা। একই কন্ডিশনের মেশিন বর্তমানে বাজারে ৪৫,০০,০০০ টাকায় বিক্রয় করা যায়। এই ক্ষেত্রে, সম্পদের বাজার মূল্য সম্পদের বই মূল্যের চেয়ে বেশি।

মোট সম্পদ থেকে সমস্ত দায় বিয়োগ করে ইক্যুইটির বইয়ের মূল্য গণনা করা হয়, এই সম্পর্ক ব্যালেন্স শীট পরিচয় থেকে আসে। বর্তমান অ্যাকাউন্টিং নিয়ম এবং সম্পদ এবং দায় মূল্যায়নে অসুবিধার কারণে, শেয়ারহোল্ডারদের ইক্যুইটির বুক ভ্যালু একটি প্লাগ-ইন নম্বর হিসেবে কাজ করে যাতে ব্যালেন্স শীট ভারসাম্যপূর্ণ হয়।

বাজার মূল্য হল আর্থিক বাজারের উপর ভিত্তি করে একটি কোম্পানির মূল্য। বর্তমান শেয়ারের মূল্যকে মোট বিদ্য়মান (outstanding) শেয়ারের সংখ্যা দ্বারা গুণ করে ইক্যুইটির বাজার মূল্য গণনা করা হয়। ইক্যুইটির বাজার মূল্যকে বাজার মূলধনও বলা হয়।

এখন, আলোচ্য় “এ” কোম্পানির জন্য বইয়ের মূল্য এবং ইক্যুইটির বাজার মূল্যের তুলনা করা যাক। ব্যালেন্স শীট অনুসারে, শেয়ারহোল্ডারের ইক্যুইটির বইয়ের মূল্য় ১১২.১৬ কোটি টাকা।

বাজার মূল্য বর্তমান “এ” কোম্পানির বাজারে বিদ্যমান ৪২,০০,০০০ শেয়ার গুনন এ” কোম্পানির শেয়ার প্রতি বর্তমান বাজার দর (Market Price per Share)।

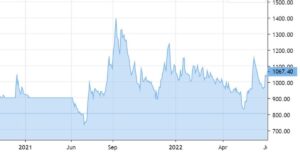

শেয়ারের-বাজার-দর

ছবিতে প্রদর্শিত গ্রাফটি থেকে কোম্পানিটির শেয়ার মূল্যের তথ্য দেখা যায়।

গত এক বছরে শেয়ারের দাম শেয়ার প্রতি ৭৫০ টাকা এবং শেয়ার প্রতি ১৪০০ টাকার মধ্যে ওঠানামা করছে।

মার্কেট ক্যাপিটাল ৩১৫ কোটি থেকে ৫৮৮ কোটি টাকার মধ্যে যা বইয়ের মূল্য ১১২.১৬ কোটি টাকা থেকে অনেক বেশি। “এ” কোম্পানির বাজার মূল্য তার বইয়ের মূল্যের চেয়ে বেশি, যার অর্থ বিনিয়োগকারীরা “এ” কোম্পানির উপার্জন ক্ষমতাকে বিশ্বাস করে এবং বিশ্বাস করে যে, কোম্পানিটি তার বইয়ের মূল্যের (Book value) চেয়ে বেশি মূল্যবান।

Leave A Comment