Table of Contents

বিসিআর বা বেনিফিট-কস্ট রেশিও বা সুবিধা-খরচ অনুপাত কি?

বেনিফিট-কস্ট রেশিও (বিসিআর) হল একটি প্রস্তাবিত প্রকল্পের আপেক্ষিক খরচ এবং সুবিধার মধ্যে সামগ্রিক সম্পর্ককে সংক্ষিপ্ত করতে খরচ-সুবিধা বিশ্লেষণে (cost-benefit analysis) ব্যবহৃত একটি অনুপাত। বিসিআরকে আর্থিক বা গুণগতভাবে প্রকাশ করা যেতে পারে। যদি একটি প্রকল্পের BCR ১.০-এর বেশি থাকে, তাহলে প্রকল্পটি একটি ফার্ম বা সংস্থা এবং তার বিনিয়োগকারীদের কাছে একটি ইতিবাচক নেট বর্তমান মূল্য প্রদান করবে বলে আশা করা হয়।

পড়ুন: খরচ-সুবিধা বিশ্লেষণ

অন্যভাবেও বলা যায়ঃ

সুবিধা-খরচ অনুপাত (BCR) হল একটি সূচক, যা একটি প্রকল্প বা প্রস্তাবের অর্থের সামগ্রিক মূল্য সংকোষপে প্রকাশ করার চেষ্টা করে এবং যা খরচ-সুবিধা বিশ্লেষণে ব্যবহৃত হয়। বিসিআর হল একটি প্রকল্প বা প্রস্তাবের আর্থিক শর্তে প্রকাশ করা খরচের তুলনায় সুবিধার অনুপাত। সমস্ত সুবিধা এবং খরচ ডিসকাউন্ট রেটে বর্তমান মান প্রকাশ করা হয়।

বিসিআর একটি প্রকল্প সম্পাদনের মাধ্যমে উপলব্ধ আর্থিক লাভের পরিমাণ বনাম প্রকল্পটি সম্পাদন করার জন্য যে পরিমাণ খরচ হয় তা বিবেচনা করে।

বিসিআর যত বেশি হবে বিনিয়োগ তত ভালো। থাম্বের সাধারণ নিয়ম হল যে লাভ যদি খরচের চেয়ে বেশি হয় তবে প্রকল্পটি একটি ভাল বিনিয়োগ।

কিছু দেশে খরচ-সুবিধা বিশ্লেষণের অনুশীলন BCR-কে খরচ-সুবিধা অনুপাত হিসাবে উল্লেখ করে, কিন্তু এটি এখনও খরচের সুবিধার অনুপাত (সুবিধা-খরচ অনুপাত) হিসাবে গণনা করা হয়।

KEY TAKEAWAYS

- বেনিফিট-কস্ট রেশিও (BCR) হল একটি সূচক যা একটি প্রস্তাবিত প্রকল্পের আপেক্ষিক খরচ এবং সুবিধার মধ্যে সম্পর্ক দেখায়, যা আর্থিক বা গুণগতভাবে প্রকাশ করা হয়।

- যদি একটি প্রকল্পের BCR ১.০-এর বেশি হয়, তাহলে প্রকল্পটি ইতিবাচক নেট বর্তমান মূল্য প্রদান করবে বলে আশা করা হয়।

- যদি একটি প্রকল্পের BCR ১.০-এর কম হয়, তাহলে প্রকল্পের খরচ সুবিধার চেয়ে বেশি, এবং এটি বিবেচনা করা উচিত নয়।

বিসিআর-এর যৌক্তিকতা (Rationale of BCR )

তহবিল সীমাবদ্ধতার অনুপস্থিতিতে, অর্থ প্রকল্পের জন্য সর্বোত্তম মূল্য হল সেইগুলি যাদের সর্বোচ্চ নেট বর্তমান মূল্য (NPV)।

যেখানে বাজেটের সীমাবদ্ধতা রয়েছে, সেখানে সীমাবদ্ধতার মধ্যে পড়া ব্যয়ের সাথে NPV-এর অনুপাত ব্যবহার করা উচিত।

বাস্তবে, ব্যয়ের সাথে ভবিষ্যতের নিট সুবিধার বর্তমান মূল্যের (PV) অনুপাতকে BCR হিসাবে প্রকাশ করা হয়।

পরিবহন খরচ-সুবিধা মূল্যায়নের ক্ষেত্রে বিসিআর ব্যাপকভাবে ব্যবহৃত হয়েছে।

NPV প্রকল্পের পরিষেবা জীবনের (service life of the project.) উপর মূল্যায়ন করা উচিত।

বেনিফিট-কস্ট রেশিও (বিসিআর) কীভাবে কাজ করে?

বেনিফিট-কস্ট রেশিও (BCR) প্রায়শই একটি নতুন প্রকল্প গ্রহণের অর্থের সামগ্রিক মূল্য বিশ্লেষণ করতে মূলধন বাজেটে (capital budgeting) ব্যবহৃত হয়। বড় প্রকল্পগুলির জন্য খরচ-সুবিধা বিশ্লেষণগুলি সঠিক হওয়া কঠিন হতে পারে, কারণ এখানে অনেকগুলি অনুমান এবং অনিশ্চয়তা থাকে যা পরিমাপ করা কঠিন। এই কারণেই সাধারণত বিসিআর ফলাফল বিস্তৃত পরিসরে ব্যবহার করার সুযোগ রয়েছে।

বিসিআরও প্রকল্পটি কতটা অর্থনৈতিক মূল্য তৈরি করবে তার কোনো সুস্পষ্ট ধারনা দেয় না। তাই বিসিআর সাধারণত প্রকল্পের কার্যকারিতা সম্পর্কে এবং অভ্যন্তরীণ রিটার্নের হার (IRR) ছাড়ের হারকে (discount rate) কতটুকু ছাড়িয়ে যায় সে সম্পর্কে একটি মোটামুটি ধারণা পেতে ব্যবহৃত হয়। ছাড়ের হার হল কোম্পানির মূলধনের ওজনযুক্ত-গড় খরচ (weighted-average cost of capital – WACC) – সেই মূলধনের সুযোগ খরচ।

একটি প্রকল্পের প্রস্তাবিত মোট নগদ সুবিধাকে প্রকল্পের প্রস্তাবিত মোট নগদ খরচ দ্বারা ভাগ করে বিসিআর গণনা করা হয়। সংখ্যাগুলিকে ভাগ করার আগে, প্রকল্পের প্রস্তাবিত জীবনকাল ধরে সংশ্লিষ্ট নগদ প্রবাহের নেট বর্তমান মান (net present value ) পরিত্রাণ/প্রতিকার খরচ (salvage/remediation costs ) সহ টার্মিনাল মানগুলিকে (terminal values) বিবেচনা করে গণনা করা হয়।

বিসিআর কি নির্দেশ করে?

যদি একটি প্রকল্পের একটি BCR থাকে যা ১.০-এর বেশি হয়, তাহলে প্রকল্পটি একটি ইতিবাচক নেট বর্তমান মান (NPV) প্রদান করবে এবং DCF গণনায় ব্যবহৃত ডিসকাউন্ট হারের উপরে একটি অভ্যন্তরীণ রিটার্ন হার (IRR) থাকবে বলে আশা করা যাবে।

এ দ্বারা বুঝা যাবে যে, প্রকল্পের নগদ প্রবাহের NPV খরচের NPV-এর চেয়ে বেশি, এবং প্রকল্পটি বিবেচনা করা উচিত।

যদি BCR ১.০ এর সমান হয়, তাহলে অনুপাতটি নির্দেশ করে যে প্রত্যাশিত লাভের NPV খরচের NPV এর সমান।

যদি একটি প্রকল্পের BCR ১.০-এর কম হয়, তাহলে প্রকল্পের প্রাক্কলিত খরচ প্রত্যাশিত সুবিধার চেয়ে বেশি, এবং এটি বিবেচনা করা উচিত নয়।

বিসিআর কীভাবে ব্যবহার করবেন?

একটি সহজ উদাহরণ ব্যবহার করি। ধরি AB কোম্পানী পরবর্তী বছরে একটি বিল্ডিং সংস্কারের সাথে জড়িত একটি প্রকল্পের জন্য প্রয়োজনীয় সরঞ্জামগুলি কেনার পরিবর্তে ১২,৫০,০০০ টাকায় ইজারা নেয়ার সিদ্ধান্ত নেয়৷ মুদ্রাস্ফীতির হার ২%, এবং সংস্কারের ফলে আগামী তিন বছরের জন্য কোম্পানির বার্ষিক মুনাফা ১৫,০০,০০০ টাকা বৃদ্ধি পাবে বলে আশা করা হচ্ছে। কোম্পানিটি প্রকল্পের লাভজনকতা মূল্যায়ন করতে চায়।

লীজের মোট খরচের NPV ছাড়ের (discount) প্রয়োজন নেই, কারণ ১২,৫০,০০০ টাকার প্রাথমিক খরচ আগে পরিশোধ করা হয়।

অনুমিত সুবিধার NPV হল (১৫,০০,০০০ / (১+০.০২)১ ) + (১৫,০০,০০০ / (১+০.০২)২ ) + (১৫,০০,০০০ / (১+০.০২)৩ ) = ১৪,৭০,৫৮৮ + ১৪,৪১,৭৫৩ + ১৪,১৩,৪৮৩ = ৪৩২৫৮২৪ টাকা ।

ফলাফল, মোট সুবিধার বর্তমান মূল্য ৪৩২৫৮২৪ কে মোট খরচের বর্তমান মূল্য ১২,৫০,০০০ দিয়ে ভাগ করলে BCR হল (৪৩২৫৮২৪ / ১২,৫০,০০০) = ৩.৪৬ ।

এই উদাহরণে, AB কোম্পানির প্রস্তাবিত প্রকল্পটির BCR ৩.৪৬, যা ইঙ্গিত করে যে প্রকল্পের আনুমানিক সুবিধাগুলি এর খরচের চেয়ে উল্লেখযোগ্যভাবে বেশি। গাণিতিকভাবে বললে, AB কোম্পানি উক্ত প্রকল্পে প্রতি ১ টাকা খরচের জন্য ৩.৪৬ টাকা লাভের আশা করতে পারে।

সুতরাং AB কোম্পানি প্রকল্পটি বাস্তবায়নের সিদ্ধান্ত নিতে পারে।

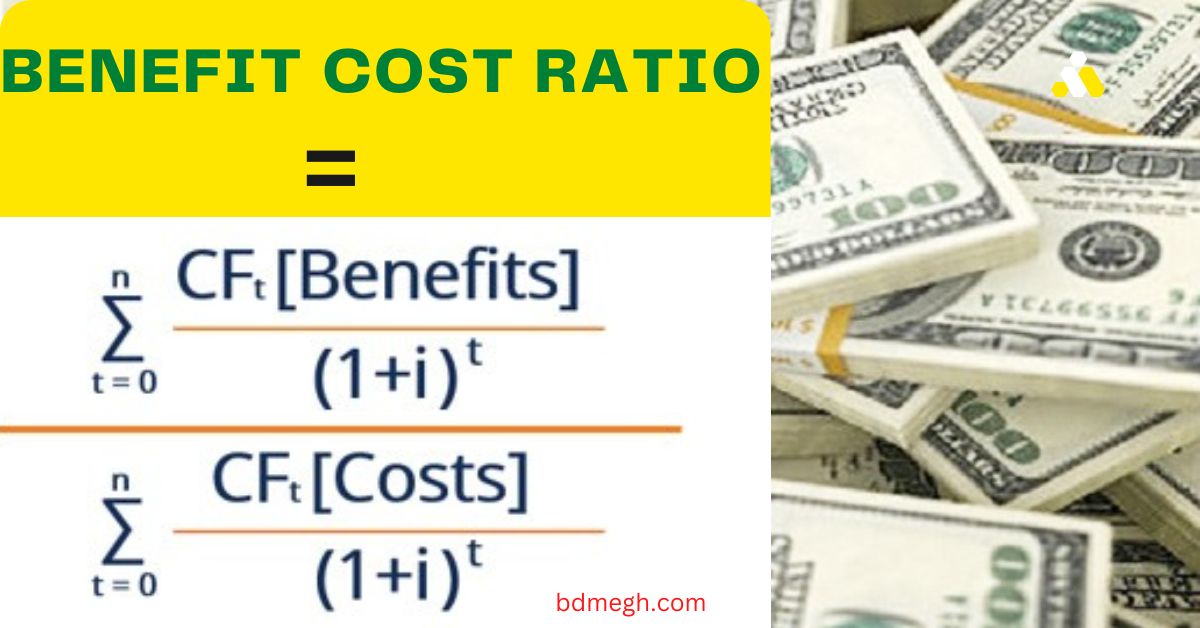

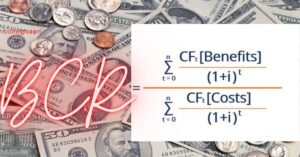

বেনিফিট-কস্ট রেশিওর সূত্র

বেনিফিট-কস্ট রেশিওর সূত্র

বেনিফিট-কস্ট অনুপাতের সূত্রটি চিত্রে বর্ণিত হয়েছে:

এখানেঃ

- CF = Cash flow – নগদ প্রবাহ

- i = Discount rate – ছাড়ের হার

- n = Number of periods – সময় সংখ্যা

- t = Period that the cash flow occurs – নগদ প্রবাহের সময় (সাধারণত বছর)

যদিও উপরের সূত্রটি জটিল মনে হতে পারে, গণনাটি হল ডিসকাউন্ট করা নগদ প্রবাহ (discounted cash inflows) -কে ডিসকাউন্ট করা নগদ বহিঃপ্রবাহ (discounted cash outflows) দ্বারা ভাগ করা হয়।

ব্যবহার করা ডিসকাউন্ট রেট মূলধনের খরচকে বোঝায়, যা কোম্পানির রিটার্নের প্রয়োজনীয় হার, বাধা হার, বা মূলধনের ওজনযুক্ত গড় খরচ হতে পারে।

উদাহরণের সাহায্যে বেনিফিট-কস্ট রেশিওর সূত্র অনুধাবন

একটি প্রকল্পের জন্য নগদ প্রবাহ অনুমান নীচে প্রদান করা হল।

প্রাসঙ্গিক ডিসকাউন্ট হার হল ১০% বা ০.১০ ।

| সময় (t) | t=০ | t=১ | t=২ | t=৩ |

| খরচ (টাকা) | ৫০,০০,০০০ | ১,০০,০০,০০০ | ১,২৫,০০,০০০ | ১,৫০,০০,০০০ |

| সুবিধা টাকা) | ০ | ২৫,০০,০০০ | ৫,০০,০০,০০০ | ৭,৫০,০০,০০০ |

| নেট নগদ প্রবাহ (টাকা) | -৫০,০০,০০০ | -৭৫,০০,০০০ | ৩,৭৫,০০,০০০ | ৬,০০,০০,০০০ |

প্রশ্নঃ প্রকল্পের সুবিধা-খরচের অনুপাত কত?

উত্তরঃ

সময় (t) | ডিসকাউন্টেড খরচ (টাকা) | ডিসকাউন্টেড সুবিধা (টাকা) |

| t=০ | ৫০,০০,০০০ | ০ |

t=১ | ১,০০,০০,০০০/(১+০.১০)১ = ৯০৯০৯০৯ | ২৫,০০,০০০/(১+০.১০)১ =২২,৭২,৭২৭ |

| t=২ | ১,২৫,০০,০০০/(১+০.১০)২ =১০৩৩০৫৭৯ | ৫,০০,০০,০০০/(১+০.১০)২ =৪,১৩,২২,৩১৪ |

t=৩ | ১,৫০,০০,০০০/(১+০.১০)৩ =১,১২,৬৯,৭২২ | ৭,৫০,০০,০০০/(১+০.১০)৩ =৫,৬৩,৪৮,৬১০ |

| মোট | ৩,৫৬,৯১,২১০ | ৯,৯৯,৪৩,৬৫১ |

বেনিফিট-কস্ট অনুপাত = ৯,৯৯,৪৩,৬৫১ / ৩,৫৬,৯১,২১০ = ২.৮০ হবে।

বেনিফিট-কস্ট রেশিওর ব্যাখ্যা

BCR যত বেশি হবে, প্রকল্প/সম্পত্তির ঝুঁকি-রিটার্ন প্রোফাইল তত বেশি আকর্ষণীয় হবে।

বিসিআর দ্বারা খরচকৃত প্রতি টাকার বর্তমান মূল্যের জন্য উৎপন্ন টাকার বর্তমান মূল্য নির্দেশ করে। উদাহরণস্বরূপ, পূর্ববর্তী উদাহরণে BCR ২.৮০ -কে এভাবে ব্যাখ্যা করা যেতে পারে “প্রকল্পে প্রতি ১ টাকা খরচের জন্য, প্রত্যাশিত সুবিধার বর্তমান মূল্য হল ২.৮০ টাকা।

নিম্নে BCR এর মান পরিসীমা এবং এর সাধারণ ব্যাখ্যা দেয়া হলঃ

| BCR মান | সাধারণ ব্যাখ্যা |

| BCR <১ | প্রকল্পটি টাকার মূল্য কমায়; এটি গ্রহণযোগ্য নয়।

|

| BCR=১ | প্রকল্পটি টাকার মূল্য কমায় না এবং বাড়ায়ও না।

|

| BCR>১ | প্রকল্পটি টাকার ক্রমবর্ধমান মূল্য উৎপন্ন করে।

|

বেনিফিট-কস্ট রেশিওর সুবিধা

সুবিধা-খরচ অনুপাতের মূল সুবিধাগুলির মধ্যে রয়েছে:

- এটি একটি প্রকল্পের সম্ভাব্যতা নির্ধারণে এবং এটি ক্রমবর্ধমান মান উৎপন্ন করতে পারে কিনা তা নির্ধারণের জন্য একটি দরকারী শুরু বিন্দু।

- যদি ইনপুটগুলি জানা থাকে (নগদ প্রবাহ, ডিসকাউন্ট রেট), অনুপাতটি গণনা করা তুলনামূলকভাবে সহজ।

- অনুপাত ডিসকাউন্ট হারের মাধ্যমে টাকার সময়ের মূল্য বিবেচনা করে।

- অনুপাত প্রতি টাকা খরচের উৎপন্ন মান নির্দেশ করে।

বিসিআর-এর সীমাবদ্ধতা

সুবিধা-খরচ অনুপাতের মূল সীমাবদ্ধতাগুলির মধ্যে রয়েছে:

- বিসিআর-এর প্রাথমিক সীমাবদ্ধতা হল এটি একটি প্রকল্পকে একটি সাধারণ সংখ্যায় প্রকাশ করে। কিন্তু একটি বিনিয়োগ বা সম্প্রসারণ প্রকল্পের সাফল্য বা ব্যর্থতা অনেকগুলি কারণের উপর নির্ভর করে এবং অপ্রত্যাশিত ঘটনা দ্বারা প্রভাবিত হতে পারে।

- শুধু ১.০ এর উপরে মানে সফলতা এবং ১.০ এর নিচে মানে ব্যর্থতার নিয়ম অনুসরণ করা বিভ্রান্তিকর এবং মিথ্যা স্বস্তির অনুভূতি প্রদান করতে পারে।

- একটি সিদ্ধান্ত নিতে অন্যান্য ধরনের ভালভাবে অবহিত (well-informed) বিশ্লেষণের সাথে একত্রে একটি টুল হিসাবে বিসিআর ব্যবহার করা আবশ্যক।

- দীর্ঘমেয়াদী যেমন জলবায়ু পরিবর্তনের সাথে জড়িত প্রকল্পের বিসিআর নেট বর্তমান মূল্যের গণনাতে ব্যবহৃত ডিসকাউন্ট হারের প্রতি খুবই সংবেদনশীল, এবং ব্যবহার করার জন্য উপযুক্ত হারে প্রায়শই কোন ঐকমত্য নেই।

- অ-আর্থিক প্রভাবগুলি পরিচালনা করাও সমস্যা উপস্থাপন করে। এই প্রভাবগুলি সাধারণত WTP (অর্থ দিতে ইচ্ছুক – willingness to pay) এর মতো ব্যবস্থাগুলি ব্যবহার করে আর্থিক শর্তে তাদের অনুমান করে অন্তর্ভুক্ত করা হয়, যদিও এগুলি প্রায়শই মূল্যায়ন করা কঠিন।

- BCR-এর সাথে আরও একটি জটিলতা সুবিধা এবং খরচের সুনির্দিষ্ট সংজ্ঞা নিয়ে উদ্বিগ্ন। তহবিল সরবরাহকারী সংস্থার উপর নির্ভর করে সংজ্ঞাগুলি পরিবর্তিত হতে পারে।

- বিসিআর-এর নির্ভরযোগ্যতা অনেকাংশে অনুমানের উপর নির্ভর করে। ত্রুটিপূর্ণ নগদ প্রবাহ পূর্বাভাস বা একটি ভুল ডিসকাউন্ট রেট একটি ত্রুটিপূর্ণ অনুপাত দেখাতে পারে।

- সুবিধা-খরচ অনুপাত নিজেই প্রকল্পের আকার নির্দেশ করে না বা সম্পদ/প্রকল্পটি কী তৈরি করবে তার একটি নির্দিষ্ট মান প্রদান করে না। দুটি প্রকল্পের বিসিআর সমান হলেও সম পরিমান বর্তমান মূল্যের নগদ প্রবাহ সৃষ্টি নাও করতে পারে। উদাহরণ স্বরূপ, নীচের ‘ক’ ও ‘খ’ দুটি প্রকল্পই বিসিআর = ২ দেখায়, কিন্তু বর্তমান মূল্যের নগদ প্রবাহ উল্লেখযোগ্যভাবে ভিন্ন। আবার ‘গ’ প্রকল্পের বর্তমান মূল্যের নগদ প্রবাহ সর্বাধিক কিন্তু তার বিসিআর ‘ক’ ও ‘খ’ প্রকল্পের তুলনায় কম।

বিষয় | প্রকল্প ‘ক’ | প্রকল্প ‘খ’ | প্রকল্প ‘গ’ |

| সুবিধার বর্তমান মূল্য | ৩০ লক্ষ টাকা | ৩ কোটি টাকা | ৪.৭৫ কোটি টাকা |

খরচের বর্তমান মূল্য | ১৫ লক্ষ টাকা | ১.৫ কোটি টাকা | ২.৫ কোটি টাকা |

| বিসিআর | ২ | ২ | ১.৯ |

| বর্তমান মূল্যে নেট নগদ প্রবাহ | ১৫ লক্ষ টাকা | ১.৫ কোটি টাকা | ২.২৫ কোটি টাকা |

সারসংক্ষেপ

- বেনিফিট-কস্ট অনুপাত একটি সম্পদ বা প্রকল্প থেকে নগদ প্রবাহের কার্যকারিতা নির্ধারণ করতে ব্যবহৃত হয়।

- অনুপাত যত বেশি হবে, প্রকল্পের রিস্ক-রিটার্ন প্রোফাইল তত বেশি আকর্ষণীয়।

- খারাপ নগদ প্রবাহের পূর্বাভাস বা একটি ভুল ডিসকাউন্ট রেট একটি ত্রুটিযুক্ত সুবিধা-খরচ অনুপাতের দিকে পরিচালিত করবে।

সর্বশেষ ভাবনা

In conclusion, while বেনিফিট-কস্ট রেশিও is a useful tool for assessing the attractiveness of a project or asset, it should not be the sole determinant of its feasibility. Other ratios and further analysis are recommended. Cash flow forecasts and discount rates are highly sensitive. If you believe that underlying assumptions are flawed or biased, relying solely on the cost-benefit ratio is not advisable.

[…] Previous Next […]

[…] আরও পড়ুন: বিসিআর বা বেনিফিট কস্ট রেশিও […]