জাতীয় আয় গণনার সমস্যা

জাতীয় আয় গণনার সমস্যা আলোচনার পূর্বে জাতীয় আয় গণনার পদ্ধতি সম্পর্কে কিঞ্চিৎ ধারণা থাকা প্রয়োজন।

জাতীয় আয় গণনার পদ্ধতি (Method of National Income Measurement)

জাতীয় আয় গণনার তিনটি পদ্ধতি রয়েছে। যথাঃ ১. উৎপাদন পদ্ধতি, ব্যয় পদ্ধতি এবং আয় পদ্ধতি। জাতীয় আয় পরিমাপের উক্ত তিনটি পদ্ধতির মধ্যে তেমন কোন পার্থক্য নেই। কেননা তিনটি পদ্ধতি একই বিষয় পরিমাপের ভিন্ন ভিন্ন পদ্ধতি মাত্র। একজন যা আয় করে অন্যরা তা ব্যয় করে। তাই সকলের আয়ের সমষ্টি সকলের ব্যয়ের সমষ্টির সমান। আবার আয় আসে উৎপাদন থেকে এবং ব্যয় হয় উৎপাদিত পণ্য ও সেবা ক্রয়ে।

ক্ষুদ্র পরিসরে বললে, মনে করি আমির একটি দ্রব্য উৎপাদন করল যার বাজার দাম ১০০ টাকা। তাহলে উৎপাদন পদ্ধতিতে ১০০ টাকা (দ্রব্যটির দাম) জাতীয় আয়ের অংশ। দ্রব্যটি আমির বসিরের নিকট ১০০ টাকায় বিক্রয় করল। তাহলে আমিরের আয় ১০০ টাকা, বসিরের ব্যয় ১০০ টাকা। অর্থাৎ দ্রব্যটি ঘিরে উৎপান, আয় এবং ব্যয় একই (১০০ টাকা)। এবার বৃহৎ পরিসরে আসলে দেশের সমস্ত উৎপাদনের সমষ্টি, সমস্ত মানুষের আয়ের সমষ্টি এবং সমস্ত মানুষের ব্যয়ের সমষ্টি একই।

উৎপাদন পদ্ধতিতে জাতীয় আয় পরিমাপ করার জন্য একটি দেশের সমস্ত চূড়ান্ত দ্রব্য ও সেবাকর্মের আর্থিক মূল্যের সমষ্টি করা হয়। ব্যয় পদ্ধতিতে জাতীয় আয় পরিমাপ করার জন্য একটি দেশের সমস্ত ধরনের ব্যয় হিসাব করা হয়। আবার আয় পদ্ধতিতে জাতীয় আয় পরিমাপ করার জন্য উৎপাদন কাজে নিয়োজিত উপকরণসমুহের আয়ের হিসাব করা হয়।

একটি দ্রব্য উৎপাদনের কথা বিবেচনা করলে ভূমি বাবদ ব্যয় জমি ওয়ালার আয়, শ্রম বাবদ ব্যয় শ্রমিকের আয়, যন্ত্রপাতি, কাঁচামাল অর্থাৎ মূলধন বাবদ ব্যয় সরবরাহকারির আয়, পুঁজি বাবদ ব্যয় বা মালিকের লাভ ও অন্যান্য অর্থায়নকারির আয়, সংগঠন বাবদ ব্যয় প্রতিষ্ঠানের আয়, কর বাবদ ব্যয় সরকারের আয়। তাহলে দেখা যাচ্ছে আয় পদ্ধতি ও উৎপাদন পদ্ধতির হিসাবে পার্থক্য নেই।

এই তিনটি পদ্ধতির মধ্যে কোনটি ভালো বা মন্দ তা বিচার করা সম্ভব নয়। কারণ একটি দেশ তার জাতীয় আয় সহজভাবে গণনার জন্য কখনও উৎপাদন পদ্ধতি, কখনও আয় পদ্ধতি, আবার কখনও ব্যয় পদ্ধতি প্রয়োগ করে থাকে। আবার কখনও তিনটি পদ্ধতি একত্রে প্রয়োগ করে জাতীয় আয় গণনা করা হয়।

উৎপাদন ক্ষেত্রসমুহ বিশেষ করে কৃষি খাত শিল্প খাতে উৎপাদন পদ্ধতি প্রয়োগ করা হয়, বিভিন্ন সরকারি বেসরকারি প্রতিষ্ঠানে ব্যয় নির্ধারণে ব্য পদ্ধতি এবং সরকারি ও বেসরকারি প্রতিষ্ঠানসমুহে কর্মরত কর্মচারিদের বেতন ভাতাদি যোগ করে আয় পদ্ধতিতে জাতীয় আয় হিসাব করা যেতে পারে। কাজেই বলা যায় যে, জাতীয় আয় পরিমাপের পদ্ধতিসমুহ একে অপরের প্রতিযোগি নয়, বরং পরিপূরক হিসাবে কাজ করে।

উন্নত দেশগুলিতে মানুষ শিক্ষিত এবং সচেতন, তারা তথ্য সংরক্ষণ করে এবং তা প্রদান করে, গোপন করে না। উৎপান আয় ব্যয়ের সঠিক তথ্য পাওয়া যায়। তাছাড়া জাতীয় আয় গণনা কাজে নিয়োজিতরাও যথেষ্ট দক্ষ, তথ্য সংগ্রহ সহজ ও উন্নত হওয়ায় উন্নত দেশগুলি যে কোন পদ্ধতিতেই জাতীয় আয় গণনা করতে পারে। জাতীয় আয় গণনার সমস্যা হয় না। কিন্তু বাংলাদেশের মত উন্নয়নশীল দেশগুলিতে জনগণ আয়-ব্যয় ও উৎপাদনের সঠিক হিসাব রাখে না ও প্রদান করে না; আয় গণনাকারীরাও ততটা দক্ষ নয়। তাই বাংলাদেশের মত উন্নয়নশীল দেশে উৎপাদন ও ব্যয় সংক্রান্ত প্রাপ্ত তথ্যাদির উপর নির্ভর করা যায় না। এর ফলে জাতীয় আয় গণনার সমস্যা হয়।

তবে বিভিন্ন প্রতিষ্ঠান ও অফিস আালতে কর্মরত কর্মকর্তা কর্মচারীদের বেতন ভাতাদি লিপিবদ্ধ থাকে বলে আয়ের সঠিক হিসাব পাওয়া যায় এবং আয় পদ্ধতিতে জাতীয় আয় গণনা করা সহজ হয়। অর্থাৎ বাংলাদেশের জাতীয় আয় গণনা করার ক্ষেত্রে উৎপাদন পদ্ধতি ও ব্যয় পদ্ধতির তুলনায় আয় পদ্ধতি উত্তম। তা সত্বেও আমরা বলতে পারি যে, জাতীয় আয় গণনার সকল পদ্ধতিরই কম বেশি সমস্যা রয়েছে। যে খাতে যে পদ্ধতি ব্যবহার করা সহজ সে পদ্ধতি প্রয়োগ করা উচিৎ এবং প্রয়োজনে সবগুলি পদ্ধতি একযোগে প্রয়োগ করে জাতীয় আয় গণনার সমস্যা দূর করা যেতে পারে।

আরও পড়ুন: জাতীয় আয় গণনার পদ্ধতি

জাতীয় আয় গণনার সমস্যা

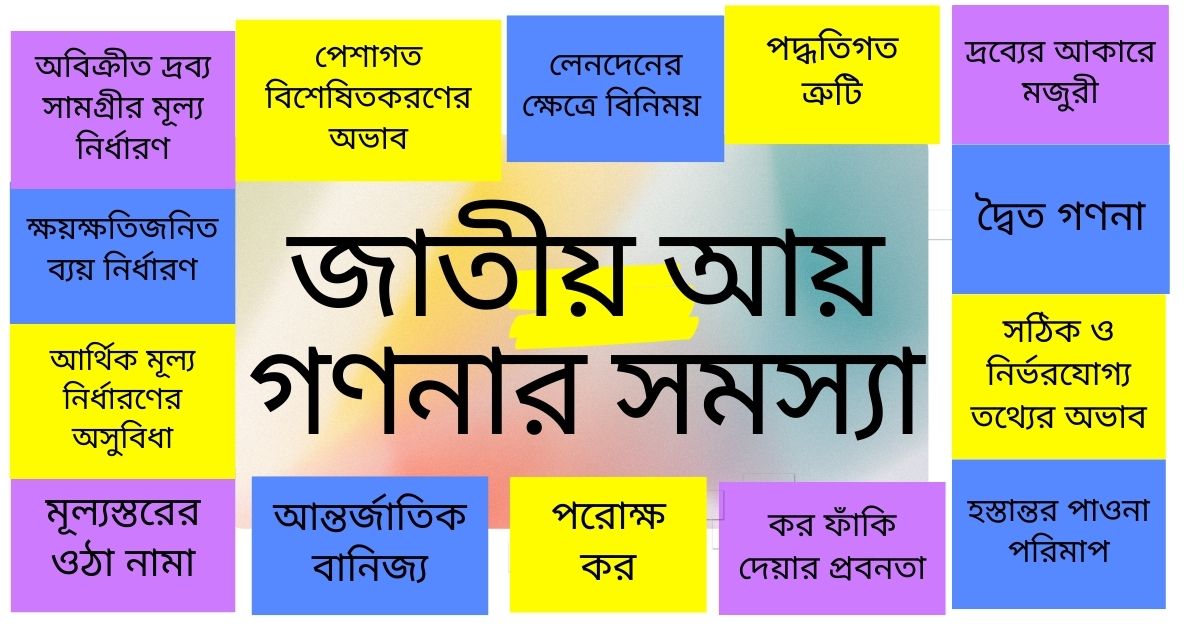

জাতীয় আয় পরিমাপের যে তিনটি পদ্ধতি আছে তার যে কোনটি ব্যবহার করে জাতীয় আয় পরিমাপ করতে গেলে কোন না কোন বাঁধার সম্মুখীন হতে হয়- এই বাঁধাগুলিই হলো জাতীয় আয় গণনার সমস্যা। নিম্নে জাতীয় আয় গণনার সমস্যা সমুহ বর্ণনা করা হলো-

১. দ্বৈত গণনা সমস্যাঃ অনেক সময় জাতীয় আয় গণনার সময় একই জিনিসের দাম একাধিক বার গণনার অন্তর্ভুক্ত হয়। এতে জাতীয় আয় গণনার সমস্যা হয়। ফলে গণনাকৃত আয় প্রকৃত জাতীয় আয়ের তুলনায় বেশি হয়। একাধিক বার গণনার সমস্যা হয় বলে একে বলে দ্বৈত গণনা সমস্যা।

উদাহরনঃ কৃষি ক্ষেতে তুলা হয়, তুলা থেকে সূতা, সুতা থেকে কাপড় এবং কাপড় থেকে পোশাক তৈরি হয়। পোশাক হল চূড়ান্ত দ্রব্য। আগের গুলি মধ্যবর্তী দ্রব্য। পোশাকের দামের ভিতর কাপড়ের দামও আছে। কাপড়ের ভিতর সূতার দাম এবং সূতার ভিতর তুলার দাম আছে। প্রত্যেকটি উৎপাদিত দ্রব্যের দাম হিসাবে নিলে এখানে কাপড়ের দাম ২ বার, সূতার দাম ৩ বার এবং তুলার দাম ৪ বার অন্তর্ভুক্ত হবে, এবং যে দাম হিসাব করা হবে তা প্রকৃত উৎপাদন (পোশাক) এর দামের তুলনায় অনেক বেশি। জাতীয় আয় গণনার সমস্যা -র মধ্যে এটি অন্যতম প্রধান।

২। সঠিক ও নির্ভরযোগ্য তথ্যের অভাবঃ জাতীয় আয় সঠিকভাবে নির্ণয়ের জন্য দরকার উপযুক্ত ও নির্ভরযোগ্য তথ্য। কিন্তু অনুন্নত ও উন্নয়নশীল দেশে এই সব তথ্য পাওয়া কঠিন বলে জাতীয় আয় গণনার সমস্যা হয়। কারণ ব্যক্তি ও ক্ষুদ্র ব্যবসায়ী পর্যায়ে তথ্য সংরক্ষণ হয় না বিধায় সঠিক তথ্য সংগ্রহ করা যায় না। অনুমান নির্ভর তথ্যের উপর ভরসা করতে হয়। তাই সঠিক জাতীয় আয় গণনার সমস্যা দেখা দেয়।

৩। অবিক্রীত দ্রব্য সামগ্রীর মূল্য নির্ধারণঃ একটি নির্দিষ্ট অর্থ বৎসরে উৎপাদিত সমস্ত দ্রব্য বিক্রয় হয় না, কিছু দ্রব্যসামগ্রী অবিক্রীত থেকে যায়। পূর্বের বছরের অবিক্রীত মজুদ এবছর (প্রারম্ভিক মজুদ) এবং এবছরের অবিক্রীত মজুদ (সমাপনী মজুদ) পরের বছর বিক্রয় হয়। এই প্রারম্ভিক মজুদ ও সমাপনী মজুদ এক হয় না। তাই নির্দিষ্ট বছরের জাতীয় আয় গণনার সমস্যা হয়।

৪। ক্ষয়ক্ষতিজনিত ব্যয় নির্ধারনে সমস্যাঃ নির্দিষ্ট বছরের উৎপাদন আয় থেকে ক্ষয়ক্ষতিজনিত ব্যয় বাদ দিতে হয়। কিন্তু মূলধনী যন্ত্রপাতির ক্ষয়ক্ষতিজনিত ব্যয় নির্ধারণের সুনির্দিষ্ট কেন মাপকাঠি নাই। তাই সঠিকভাবে ক্ষয়ক্ষতিজনিত ব্যয় নিরুপন সম্ভব হয় না বলে জাতীয় আয় গণনার সমস্যা হয়।

৫। আর্থিক মূল্য নির্ধারণের অসুবিধাঃ জাতীয় আয় টাকার অংকে প্রকাশ করা হয় বলে জাতীয় আয় গণনার সমস্যা হয়।। কারণ সমাজে এমন বহু পণ্যসামগ্রী ও সেবাকর্ম আছে যা টাকার অংকে প্রকাশ হরা হয় না বা যায় না।

যেমন পারিবারিক ক্ষেত থেকে উৎপাদিত ফল ফলাদি, সব্জি যা বিক্রি না করে পরিবারে ভক্ষণ করা হয়, নিজের গাছ কেটে আসবাব বানানো, কৃষকের নিজ পরিবারে ভোগ করা ধান বা অন্যান্য শস্য, পরিবারের মা-বোন ও ছোট বাচ্চাদের নিয়োজিত শ্রম ইত্যাদির মূল্য টাকার অংকে হিসাব করা হয় না বলে জাতীয় আয়ের হিসাব থেকে এগুলি বাদ যায়। ফলে গণনাকৃত আয় প্রকৃত জাতীয় আয় থেকে কম হয়।

৬। মূল্যস্তরের ওঠা নামাঃ মূল্যস্তর সব সময় ঠিক থাকে না ফলে অর্থের নিজস্ব মূল্যও পরিবর্তন হয়। রহিম ও করিম তাদের ক্ষেতে সমান ১০০ মন করে ধান উৎপাদন করল। কিন্তু রহিম ৮০০ টাকা মন বিক্রি করে আয় করল ৮০০০০ টাকা, করিম কিছু দিন পর (ধানের দাম তখন বেড়ে গেছে) ৯০০ টাকা করে মন দরে ধান বিক্রি করে মোট আয় করল ৯০০০০ টাকা। মূল্যস্তর পরিবর্তনের ফলে সম পরিমান ধান উৎপাদন করেও দুজনের আয় ভিন্ন হল। এ কারণে অর্থের মাধ্যমে জাতীয় আয় পরিমাপ করে সঠিক তথ্য পাওয়া যায় না।

৭। আন্তর্জাতিক বানিজ্যঃ আন্তর্জাতিক বানিজ্য জাতীয় আয় পরিমাপের ক্ষেত্রে নানা রকম জটিলতা সৃষ্টি করে। যে সব পণ্য বিদেশে রপ্তানি করা হয় ব্যয় পদ্ধতিতে তার মূল্য আমাদের দেশের জাতীয় আয়ের অন্তর্ভুক্ত হয় না, কারণ সে পণ্য আমাদের দেশের কেউ কেনেনি বা তার জন্য ব্য করেনি, কিন্তু সেটি আমাদের দেশে উৎপন্ন হয়েছে; আবার আমদানি করা পণ্যের জন্য আমরা ব্যয় করছি কিন্তু তা আমরা উৎপাদন করিনি।

আবার আমাদের দেশে বসবাসরত বিদেশি নাগরিকদের আয় জাতীয় আয়ের অন্তর্ভুক্ত হয় না কিন্তু বিদেশে বসবাসরত আমাদের দেশের নাগরিকদের আয় জাতীয় আয়ের অন্তর্ভুক্ত হয়। এসব হিসাব নিকাশ সঠিকভাবে না করতে পারলে জাতীয় আয় গণনার সমস্যা হয়।

৮। পরোক্ষ করঃ কর বসালে দ্রব্যের বাজার মূল্য বৃদ্ধি পায়। ফলে দ্রব্যের বাজার দরে জাতীয় আয় হিসাব করলে জাতীয় আয় তা প্রকৃত আয়ের তুলনায় বেশি হয়ে যায়।

৯। কর ফাঁকি দেয়ার প্রবনতাঃ দেশের মানুষের মধ্যে কর ফাঁকি দেয়ার প্রনতা এবং কর বিভাগের দুর্বলতা আছে ফলে মানুষ প্রকৃত আয় গোপন করে। এরূপ অবস্থায় জাতীয় আয়ের সঠিক হিসাব পাওয়া কঠিন।

১০। হস্তান্তর পাওনা পরিমাপ জনিত সমস্যাঃ জাতীয় আয়ের হিসাব থেকে হস্তান্তর আয় বাদ দিতে হয়। কারণ উৎপাদন কাজে অংশগ্রহণ না করেও এসকল আয় পাওয়া যায়। সুতরাং জাতীয় আয় পরিমাপ করার সময় কোনটি উপাদান থেকে আয় আর কোনটি হস্তান্তর আয় সে বিষয়ে নিশ্চিত হতে হয়। কিন্তু কাজটি কঠিন, তাই দক্ষ ও মনোনিবেশের প্রয়োজন পড়ে।

১১। দ্রব্যের আকারে মজুরী ও বেতনঃ যেসব ক্ষেত্রে বিশেষ করে কৃষিতে শ্রমের মজুরি দ্রবের আকারে প্রদান করা হয় সেসব ক্ষেত্রে মজুরীর প্রকৃত মূল্য বের করা প্রায় অসম্ভব হয় (কখনও পরিমানে – খেজুর গাছ, নারকেল গাছ পরিস্কার করার মজুরি হিসাবে নির্দিষ্ট পরিমান ধান বা চাল, কখনও অংশে- ধান কাটলে ধানের ভাগ, খেজুর গাছ কাটলে রসের ভাগ, পুকুরের মাছ ধরলে মাছের ভাগ ইত্যাদি)।

১২। পদ্ধতিগত ত্রুটিঃ অর্থের মাপে জাতীয় আয় নির্ণয় করলে অনেক সময় তা কৌতুকের পর্যায়ে পড়ে। যেমন – কাজের মহিলা বাসায় যে কাজ করে বা সেবা দেয় তার জন্য তাকে বেতন দেয়া হয় – এটি তার আয়। কিন্তু মালিক তাকে বিয়ে করার পর সে বাসায় রান্না-বান্নাসহ আগের মতই কাজ করে কিন্তু বেতন পায় না- তার আয় কমে গেল। বস্তুত পক্ষে মোট দ্রব্য ও সেবার পরিমান অপরিবর্তিত থাকলেও আয়ের পরিমান হ্রাস পেল।

১৩। লেনদেনের ক্ষেত্রে বিনিময় প্রথাঃ অনেক সময় লেনদেনে অর্থ ব্যহার না করে দ্রব্য বিনিময় করা হয়। যেমন ফেরিওয়ালারা ধান, চাল, পুরনো কাপড় চোপড়, লোহা লক্কড়, প্লাস্টিক, কাঁচ ইত্যাদির বিনিময়ে তার পন্য বিক্রয় করে, অনেক জায়গায় সেচ প্রকল্পে জমিতে পানি দেয়ার বিনিময়ে মেশিনের মালিককে উৎপাদিত ধানের একটা অংশ দেয়া হয়, এ ছাড়াও সরাসরি দ্রব্য বিনিময় করা হয়। লেনদেনে বিনিময় করলে অর্থে তার মূল্য নির্ধারণ করা কঠিন হয়।

১৪। পেশাগত বিশেষিতকরণের অভাবঃ একই লোক একাধিক পেশায় নিয়োজিত থাকলে তার উৎপাদন ও আয় সঠিকভাবে জাতীয় আয়ে অন্তর্ভুক্ত করা কঠিন হয়। ফলে জাতীয় আয়ের সঠিক পরিসংখ্যান পাওয়া যায় না। তাই জাতীয় আয় গণনার সমস্যা হয়।

উপরোক্ত সমস্যাগুলি জাতীয় আয় পরিমাপে প্রতিবন্ধকতা সৃষ্টি করে। তাই গণনার সময় জাতীয় আয় গণনার সমস্যা গুলির ব্যাপারে যথাসম্ভব সতর্ক থাকা উচিত। তা হলে পুরোপুরি বিশুদ্ধ না হলেও মোটামুটিভাবে জাতীয় আয় গণনার সমস্যা দূর হয়ে গ্রহণযোগ্য জাতীয় আয়ের হিসাব পাওয়া যাবে।

বাংলাদেশের জাতীয় আয় গণনার সমস্যা

বাংলাদেশ একটি কৃষি নির্ভর উন্নয়নশীল দেশ। এখানে শিল্প ও সেবা খাতের বিকাশ খুব ধীর। জাতীয় আয় গণনার সমস্যা এদেশে তীব্র। বাংলাদেশের জাতীয় আয় গণনার সমস্যা হয় নিম্নোরূপ-

১. দ্বৈত গণনা সমস্যাঃ অনেক সময় জাতীয় আয় গণনার সময় একই জিনিসের দাম একাধিক বার গণনার অন্তর্ভুক্ত হয়। ফলে গণনাকৃত আয় প্রকৃত জাতীয় আয়ের তুলনায় বেশি হয়। একাধিক বার গণনার সমস্যা হয় বলে একে বলে দ্বৈত গণনা সমস্যা। উদাহরনঃ কৃষি ক্ষেতে তুলা হয়, তুলা থেকে সূতা, সুতা থেকে কাপড় এবং কাপড় থেকে পোশাক তৈরি হয়। পোশাক হল চূড়ান্ত দ্রব্য। আগের গুলি মধ্যবর্তী দ্রব্য।

পোশাকের দামের ভিতর কাপড়ের দামও আছে। কাপড়ের ভিতর সূতার দাম এবং সূতার ভিতর তুলার দাম আছে। প্রত্যেকটি উৎপাদিত দ্রব্যের দাম হিসাবে নিলে এখানে কাপড়ের দাম ২ বার, সূতার দাম ৩ বার এবং তুলার দাম ৪ বার অন্তর্ভুক্ত হবে, এবং যে দাম হিসাব করা হবে তা প্রকৃত উৎপাদন (পোশাক) এর দামের তুলনায় অনেক বেশি।

২। ক্ষয়ক্ষতিজনিত ব্যয় নির্ধারনে সমস্যাঃ নির্দিষ্ট বছরের উৎপাদন আয় থেকে ক্ষয়ক্ষতিজনিত ব্যয় কিভাবে বাদ দিতে হবে তা নির্ণয় করা মুস্কিল। উৎপাদন চলাকালে শিল্পকলকারখানা, যন্ত্রপাতি ইত্যাদি মূলধন যেহারে ক্ষয় হয় তার অর্থমূল্য জাতীয় আয় থেকে বাদ দিতে হয়। কিন্তু মূলধনী যন্ত্রপাতির ক্ষয়ক্ষতিজনিত ব্যয় নির্ধারণের সুনির্দিষ্ট কেন মাপকাঠি নাই। তাই সঠিকভাবে ক্ষয়ক্ষতিজনিত ব্যয় নিরুপন সম্ভব হয় না বলে জাতীয় আয় নির্ণয়ে সমস্যা হয়। অনেক সময় মূলধনের ক্ষয়ক্ষতি জনিত ব্যয় আনুমানিক (Lump-sum) হিসাব করা হয়। যা প্রকৃত ব্যয় নির্দেশ করে না। তাই জাতীয় আয় গণনার সমস্যা হয়।

৩। বিদেশ থেকে প্রাপ্ত অলিখিত আয়ঃ বাংলাদেশের প্রায় ৬০ লক্ষাধিক লোক কর্মসংস্থানের উদ্দেশ্য বিশ্বর বিভিন্ন দেশে অবস্থান করছে। তাদের অর্জিত আয় দেশে থাকা পরিবার পরিজন ও পোষ্যরা ভোগ করে। কিন্তু বিদেষ থেকে আয়ের অর্থের একটা বিরাট অংশ অলিখিত বা বেআইনি হুন্ডির মাধ্যমে বা বন্ধু বান্ধবের মাধ্যমে দেশে আসে বলে তা জাতীয় আয় গণনায় অন্তর্ভুক্ত হয় না এবং জাতীয় আয় গণনার সমস্যা সৃষ্টি করে।

৪। সঠিক ও নির্ভরযোগ্য তথ্যের অভাবঃ বাংলাদেশ পরিসংখ্যান ব্যুরো কর্তৃক সংগৃহীত তথ্যের উপর ভিত্তি করে জাতীয় আয় নির্ণয় করা হয়। জাতীয় আয় সঠিকভাবে নির্ণয়ের জন্য দরকার উপযুক্ত ও নির্ভরযোগ্য তথ্য। কিন্তু অনেক ক্ষেত্রে সংগৃহীত তথ্যে ভুলভ্রান্তি থাকে এবং তথ্যদাতার নিকট থেকে সঠিক তথ্য পাওয়া যায় না। তাই সঠিক তথ্যের অভাব ও অনুমান নির্ভর তথ্যের উপর ভিত্তি করে সঠিক জাতীয় আয় নির্ণয় সম্ভব হয় না।

৫। অবিক্রিত দ্রব্য সামগ্রীর মূল্যঃ একটি নির্দিষ্ট অর্থ বৎসরে উৎপাদিত সমস্ত দ্রব্য বিক্রয় হয় না, কিছু দ্রব্যসামগ্রী অবিক্রীত থেকে যায়। পূর্বের বছরের অবিক্রীত মজুদ এবছর (প্রারম্ভিক মজুদ) এবং এবছরের অবিক্রীত মজুদ (সমাপনী মজুদ) পরের বছর বিক্রয় হয়। এই প্রারম্ভিক মজুদ ও সমাপনী মজুদ এক হয় না। তাই নির্দিষ্ট বছরের জাতীয় আয় নির্ণয়ে সমস্যা হয়।

৬। মূল্যস্তরের ওঠা নামাঃ মূল্যস্তর সব সময় ঠিক থাকে না ফলে অর্থের নিজস্ব মূল্যও পরিবর্তন হয়। রহিম ও করিম তাদের ক্ষেতে সমান ১০০ মন করে ধান উৎপাদন করল। কিন্তু রহিম ৮০০ টাকা মন বিক্রি করে আয় করল ৮০০০০ টাকা, করিম কিছু দিন পর (ধানের দাম তখন বেড়ে গেছে) ৯০০ টাকা করে মন দরে ধান বিক্রি করে মোট আয় করল ৯০০০০ টাকা। মূল্যস্তর পরিবর্তনের ফলে সম পরিমান ধান উৎপাদন করেও দুজনের আয় ভিন্ন হল। এ কারণে অর্থের মাধ্যমে জাতীয় আয় পরিমাপ করে সঠিক তথ্য পাওয়া যায় না।

৭। আন্তর্জাতিক বানিজ্যঃ আন্তর্জাতিক বানিজ্য জাতীয় আয় পরিমাপের ক্ষেত্রে নানা রকম জটিলতা সৃষ্টি করে। যে সব পণ্য বিদেশে রপ্তানি করা হয় ব্যয় পদ্ধতিতে তার মূল্য আমাদের দেশের জাতীয় আয়ের অন্তর্ভুক্ত হয় না, কারণ সে পণ্য আমাদের দেশের কেউ কেনে নি বা তার জন্য ব্য করেনি, কিন্তু সেটি আমাদের দেশে উৎপন্ন হয়েছে; আবার আমদানি করা পণ্যের জন্য আমরা ব্যয় করছি কিন্তু তা আমরা উৎপাদন করিনি। আবার আমাদের দেশে বসবাসরত বিদেশি নাগরিকদের আয় জাতীয় আয়ের অন্তর্ভুক্ত হয় না কিন্তু বিদেশে বসবাসরত আমাদের দেশের নাগরিকদের আয় জাতীয় আয়ের অন্তর্ভুক্ত হয়।

৮। কর ফাঁকি দেয়ার প্রবনতাঃ দেশের মানুষের মধ্যে কর ফাঁকি দেয়ার প্রনতা এবং কর বিভাগের দুর্বলতা আছে ফলে মানুষ প্রকৃত আয় গোপন করে। এরূপ অবস্থায় জাতীয় আয়ের সঠিক হিসাব পাওয়া কঠিন।

৯। হস্তান্তর পাওনা পরিমাপ জনিত সমস্যাঃ জাতীয় আয়ের হিসাব থেকে হস্তান্তর আয় বাদ দিতে হয়। কারণ উৎপাদন কাজে অংশগ্রহণ না করেও এসকল আয় পাওয়া যায়। সুতরাং জাতীয় আয় পরিমাপ করার সময় কোনটি উপাদান থেকে আয় আর কোনটি হস্তান্তর আয় সে বিষয়ে নিশ্চিত হতে হয়। কিন্তু কাজটি কঠিন, তাই দক্ষ ও মনোনিবেশের প্রয়োজন পড়ে।

১০। কাজের বিনিময়ে থাকা খাওয়াঃ দরিদ্র পরিবারের ছেলে মেয়েরা ধনীর বাড়ির গৃহস্থালি কাজে এবং ছোট ছোট কলকারখানায় শুধু মাত্র থাকা খাওয়ার বিনিময়ে (পেটে ভাতে) কাজ করে। তাদের শ্রমের মূল্য জাতীয় আয় গণনার অন্তর্ভুক্ত হয় না।

১১। উৎপাদিত পণ্য নিজস্ব ভোগে ব্যবহারঃ নিজস্ব জমিতে বা কারখানায় বা নিজ হাতে তৈরি বা উৎপাদিত পণ্যসামগ্রী নিজেদের ভোগের ক্ষেত্রে ব্যবহার করলে তার মূল্য আয় গণনায় হিসাব করা হয় না। যেমন কৃষকের উৎপন্ন ফসল নিজে ভোগ, নিজ বাড়িতে বসবাস, নিজের কারখানায় তৈরি পণ্যের নিজস্ব ভোগ ইত্যাদি।

১২। স্বেচ্ছা শ্রম বা সেবাকর্মের মূল্যঃ জনকল্যাণার্থে এমন অনেক সেবাকর্ম পরিচালনা করা হয় যার মূল্য নির্ধারণ করা হয় না। যেমন – স্বেচ্ছা শ্রমের ভিত্তিতে রাস্তাঘাট নির্মান, খাল খনন, বাঁধ নির্মান, দাতব্য চিকিৎসালয় পরিচালনা ইত্যাদি। ফলে গণনাকৃত জাতীয় আয় প্রকৃত জাতীয় আয়ের তুলনায় কম হয়।

১৩। পদ্ধতিগত ত্রুটিঃ অর্থের মাপে জাতীয় আয় নির্ণয় করলে অনেক সময় তা কৌতুকের পর্যায়ে পড়ে। যেমন – কাজের মহিলা বাসায় যে করে বা সেবা দেয় তার জন্য তাকে বেতন দেয়া হয় – এটি তার আয়। কিন্তু মালিক তাকে বিয়ে করার পর সে বাসায় রান্না-বান্নাসহ আগের মতই কাজ করে কিন্তু বেতন পায় না- তার আয় কমে গেল। বস্তুত পক্ষে মোট দ্রব্য ও সেবার পরিমান অপরিবর্তিত থাকলেও আয়ের পরিমান হ্রাস পেল।

১৪। লেনদেনের ক্ষেত্রে দ্রব্য বিনিময় প্রথাঃ অনেক সময় লেনদেনে অর্থ ব্যহার না করে দ্রব্য বিনিময় করা হয়। যেমন ফেরিওয়ালারা ধান, চাল, পুরনো কাপড় চোপড়, লোহা লক্কড়, প্লাস্টিক, কাঁচ ইত্যাদির বিনিময়ে তার পন্য বিক্রয় করে, অনেক জায়গায় সেচ প্রকল্পে জমিতে পানি দেয়ার বিনিময়ে মেশিনের মালিককে উৎপাদিত ধানের একটা অংশ দেয়া হয়, এ ছাড়াও সরাসরি দ্রব্য বিনিময় করা হয়। লেনদেনে বিনিময় করলে অর্থে তার মূল্য নির্ধারণ করা কঠিন হয়।

১৫। পেশাগত বিশেষীকরণের অভাবঃ বাংলাদেশে একই লোক একাধিক পেশায় নিয়োজিত থাকলে তার উৎপাদন ও আয় সঠিকভাবে জাতীয় আয়ে অন্তর্ভুক্ত করা কঠিন হয়। ফলে জাতীয় আয়ের সঠিক পরিসংখ্যান পাওয়া যায় না।

১৬। দুর্নীতিঃ বাংলাদেশের প্রশাসনের তলা থেকে শুরু করে চূড়া পর্যন্ত ঘুষ দেয়া নেয়ার রেওয়াজ চালু আছে। যারা ঘুষ নেয় তাদের আয় সর্বদা অঘোষিত থাকে। আবার যারা ঘুষ দেয় তারা এই ব্যয় অবচিতি ও অন্যান্য প্রাতিষ্ঠানিক ব্যয় হিসাবে লিপিবদ্ধ করে। ব্যক্তি পর্যায়ের ঘুষ দাতা এই খরচ কোথাও দেখায় না। তাই দুর্নীতি জাতীয় আয় গণনায় বাঁধা হয়ে দাঁড়ায়।

১৭। বিদেশে অর্থ পাচারঃ আজকাল উচ্চ মহলে বিদেশে অর্থ পাচার ওপেন সিক্রেট হয়ে দাড়িয়েছে। এই অর্থ আয়ের উৎস্য গোপন থাকে বলে আয় পদ্ধতিতে তা ধরা হয় না। আবার এই অর্থ দেশের মধ্যে ব্যয় হয় না বলে তা ব্যয় পদ্ধতিতেও হিসাবে আসে না। এটি একদিকে যেমন সঠিক জাতীয় আয় গণনার সমস্যা অন্তরায় অন্য দিকে জাতীয় উন্নয়নে অন্যতম বাঁধা হয়ে দাড়িয়েছে।

উপরোক্ত সমস্যাগুলি ছাড়াও জাতীয় আয় পরিমাপে বাস্তবমুখী আরও অনেক প্রতিবন্ধকতা রয়েছে। যেমন সরকারী উর্ধতন মহলে বেতন ছাড়া প্রাপ্ত অন্যান্য সুবিধা, শিক্ষকদের বেতন ছাড়া প্রাইভেট টিউশনি ও কোচিং থেকে আয়, ডাক্তারের বেতনের বাইরে প্রাইভেট রুগী দেখে আয়, খন্ডকালীন চাকরি থেকে আয় ইত্যাদি জাতীয় আয়ের অন্তর্ভুক্ত হয় না। সর্বোপরি বাংলাদেশে জাতীয় আয় গণনার সমস্যা দূর করার মত সঠিক ও ত্রুটিমুক্ত কোন পদ্ধতি নেই, তাই জাতীয় আয় গণনার সমস্যা থেকেই যায়।

আরও পড়ুন: জাতীয় আআয় পরিমাপের গুরুত্ব

Very Helpful 🖤

Thank you

[…] Previous Next […]