জাতীয় আয় গণনা পদ্ধতি

যে সকল পদ্ধতি ব্যবহার করে জাতীয় আয় গণনা বা হিসাব করা হয় সেগুলোকে বলা হয় জাতীয় আয় গণনা পদ্ধতি। জাতীয় আয় গণনা পদ্ধতি প্রধানত তিনটি। যথাঃ ১। উৎপাদন পদ্ধতি (Product Method) ২। আয় পদ্ধতি (Income Method) ৩। ব্যয় পদ্ধতি (Expenditure Method) নিম্নে জাতীয় আয় গণনা পদ্ধতি সমুহ ব্যাখ্যা করা হলো –

উৎপাদন পদ্ধতি (Product Method)

একটি নির্দিষ্ট সময়ে (সাধারণত এক বছরে) উৎপাদিত পণ্য সামগ্রী ও সেবা কর্মের আর্থিক মূল্যের সমষ্টিকে বলা হয় উৎপাদন পদ্ধতিতে জাতীয় আয়। যেমন কোন দেশে এক বছরে n সংখ্যক উৎপাদন ক্ষেত্রে উৎপাদিত পণ্য যথাক্রমে x1, x2,…………xn এবং উহাদের বাজার দর যথাক্রমে p1, p2,………. pn হলে উৎপাদন পদ্ধতিতে জাতীয় আয় হবে Y= p1 x1 + p2 x2 + ————— + pn xn.

জাতীয় আয় গণনা – উৎপাদন পদ্ধতি

উৎপাদন পদ্ধতিতে জাতীয় আয় গণনা করার সময় নিম্নোক্ত বিষয় গুলির প্রতি সতর্ক দৃষ্টি রাখতে হয়-

১। উৎপাদন পদ্ধতি অনুসারে জাতীয় আয় গণনা করার সময় শুধু মাত্র চূড়ান্ত দ্রব্য ও সেবাকর্মের আর্থিক মূল্য হিসাব করতে হয়। (তুলা>সূতা>কাপড়>পোষাক – এক্ষেত্রে শুধু পোষাকের মূল্য হিসাব করতে হবে, কারণ পোশাকের দাম নির্ধারণের সময় কাপড়ের দাম অন্তর্ভুক্ত করা হয়েছে। এখানে পোশাক চূড়ান্ত দ্রব্য; তুলা, সূতা, কাপড় এগুলি মধ্যবর্তী দ্রব্য)

২। যে সকল দ্রব্য ও সেবা কর্মের বিনিময় মূল্য নেই, সেগুলো জাতীয় আয় গণনা থেকে বাদ যাবে। যেমন পরিবারের সদস্য কর্তৃক গৃহস্থালি কর্ম। কাজের মহিলা গৃহস্থের বাড়িতে যে সেবা কর্ম (রান্না-বান্না, কাপড় ধোয়া, ঘর পরিস্কার ইত্যাদি) তার জন্য যে বেতন পায় তা ওই সেবাকর্মের মূল্য। দুর্ভাগ্যবসতঃ(!) সে ওই বাড়ির বউ হয়ে গেলে ওই সব কাজের জন্য আর বেতন পাবে না বিধায় ওই সেবাকর্ম তখন জাতীয় আয় গণনায় ধর্তব্য নয়। মিসেস সেন তার সমাজ কর্ম হিসাবে চ্যারিটি শিশু সদনে যে যে সেবা দেন তা জাতীয় আয় গণনায় বাদ যাবে, কিন্তু এই কাজ করতে এসে তার নিজের সন্তানকে ডে-কেয়ার সেন্টারে বা বেবি সিটারের কাছে রাখা লাগলে ডে-কেয়ার সেন্টার বা বেবি সিটার যে চার্জ নিবে তা তাদের আয় হিসাবে গণ্য হবে।

৩। মোট জাতীয় উৎপাদন থেকে উৎপাদন থেকে মূলধনের ক্ষয়ক্ষতিজনিত ব্যয় (Depreciation Cost)। কোন প্রতিষ্ঠান ১ বছরে X পরিমান দ্রব্য উৎপাদন করতে যন্ত্রপাতির Y পরিমান ক্ষয় হলে প্রকৃত উৎপাদন ধরা হবে (X-Y).

৪। এই পদ্ধতিতে জাতীয় আয় গণনা করার সময় দ্রব্যের বাজার দয় থেকে পরোক্ষ কর বাদ দিতে হবে। কারণ এই কর উৎপাদন প্রক্রিয়ার সাথে জড়িত নয় (আলগা পিরিত)।

৫। এই পদ্ধতিতে জাতীয় আয় গণনা করার সময় বিদেশ হতে অর্জিত অর্থ মোট দেশজ উৎপাদনের সাথে যোগ করতে হয় এবং দেশের ভিতরে বিদেশী নাগরিক কর্তৃক উৎপাদিত পণ্যের দাম বাদ দিতে হয়। বিদেশে অর্জিত অর্থ এদেশের নাগরিক কর্তৃক উৎপাদিত পণ্য বা সেবা সমতুল্য, পক্ষান্তরে বিদেশি নাগরিক কর্তৃক এদেশে পণ্য বা সেবা নাগরিক কর্তৃক উৎপাদিত নয়।

৬। হস্তান্তর পাওনা বাদ দিতে হয় এবং সরকার কর্তৃক প্রদত্ত ভর্তুকি যোগ করতে হয়। হস্তান্তর পাওনা উৎপাদন নয়, মালিকানা হস্তান্তর মাত্র। আবার সরকার কোন পণ্য বা সেবা উৎপাদনে ভর্তুকি প্রদান করলে স্বাভাবিকভাবে তার বাজার দাম কম থাকে। একটি পণ্য বাজারে ৯০ টাকা বিক্রি হয়, সরকার সেখানে ১০ টাকা ভর্তুকি দেয়। ভর্তুকি না দিলে পণ্যটির দাম হতো (৯০+১০) = ১০০ টাকা।

৭। মূল্যস্ফীতির সময় অতিরিক্ত মূনাফা বা মুদ্রাসংকোচনের সময় দাম হ্রাস পেলে লোকসান গণনায় অন্তর্ভুক্ত করা যাবে না। বছরের গড় দামস্তরে দ্রবের দাম হিসাব করতে হবে।

৮। সমাজের প্রচলিত আইন দ্বারা স্বীকৃত নয় অর্থাৎ অবৈধ পণ্য ও সেবার আর্থিক মূল্য গণনার অন্তর্ভুক্ত করা যাবে না। যেমন – অবৈধ মাদক, ভাসমান পতিতাবৃত্তি।

আরও পড়ুন: জাতীয় আয় পরিমাপের গুরুত্ব

আয় পদ্ধতি (Income Method)

জাতীয় আয় গণনা – আয় পদ্ধতি

একটি নির্দিষ্ট সময়ে (সাধারনতঃ ১ বছরে) একটি দেশের উৎপাদন কাজে নিয়োজিত উপকরণসমুহের অর্জিত আয়ের সমষ্টিকে বলা হয় আয় পদ্ধতিতে জাতীয় আয়। উৎপাদন কাজে নিয়োজিত উপকরণসমুহ হল – ভূমি, শ্রম, মূলধন এবং সগঠন। ভূমি খাজনা বা লিজ ভ্যালু আয় করে, শ্রমের আয় মজুরী, মুলধনের আয় সুদ ও লভ্যাংশ এবং সংগঠনের আয় মুনাফা। সারা দেশের এই অর্জিত আয়ের সমষ্টি হল জাতীয় আয়। অর্থাৎ Y= R+w+i+π এখানে, Y= জাতীয় আয়, R= রেন্ট বা খাজনা, w= ওয়েজ বা মজুরি, i = ইন্টারেস্ট বা সুদ, π = মুনাফা। আয় পদ্ধতিতে জাতীয় আয় গণনা করার সময় নিম্নোক্ত বিষয় গুলির প্রতি সতর্ক দৃষ্টি রাখতে হয়-

১। হস্তান্তর পাওনা – যেমন বয়স্ক ভাতা, বিধবা ভাতা, অবসর ভাতা, দুস্থ ভাতা আয় পদ্ধতিতে জাতীয় আয় গণনা করার সময় অন্তর্ভুক্ত করা হবে না। কারণ এগুলি উৎপাদন উপকরণের আয় নয়।

২। যৌথ মূলধনী কারবারে মুনাফার একটি অংশ মালিকদের মাঝে মূলধন বিনিয়োগের অনুপাতে ভাগ করে দেয়া হয়; এই অংশ মূলধনের আয় হিসাবে ইতিমধ্যে গণনা করা হয়ে যায়। এবং মুনাফার যে অংশ অবণ্টিত থাকে মূলতঃ সেটিই সংগঠনের আয়। মুনাফার এই অবন্টিত অংশ জাতীয় আয় গণনা করার সময় যোগ করতে হবে।

৩। সে সমস্ত সেবামূলক কাজের আর্থিক মূল্য নেই সে সব সেগুলি জাতীয় আয় গণনা থেকে বাদ যাবে।

৪। সরকার অনুৎপাদনশীল কাজের জন্য যে ঋণ গ্রহণ করে তার উপর প্রদত্ত সুদ জাতীয় আয় গণনা থেকে বাদ রাখতে হবে।

৫। আন্তর্জাতিক বানিজ্যের নিট রপ্তানি (মোট রপ্তানি – মোট আমদানি) জাতীয় আয় গণনায় অন্তর্ভুক্ত হবে।

৬। অবৈধ উপার্জিত আয় (যেমন – ঘুষ, দুর্নীতি, চাঁদাবাজি) জাতীয় আয় গণনার ক্ষেত্রে আয় হিসাবে গণ্য হবে না। আয় অবশ্যই বৈধ হতে হবে।

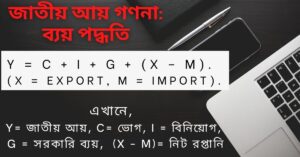

ব্যয় পদ্ধতি (Expenditure Method)

জাতীয় আয় গণনা – ব্য়য় পদ্ধতি

একটি নির্দিষ্ট সময়ে (সাধারণত ১ বছরে) দেশের সকল নাগরিকের সব ধরণের ব্যয়ের সমষ্টি হচ্ছে ব্যয় পদ্ধতিতে জাতীয় আয়। পরিবারগুলো সাধারণত দুই ধরণের ব্যয় করে থাকে। যেমন – ভোগ ব্যয় এবং বিনিয়োগ ব্যয়। সুতরাং ভোগ পদ্ধতিতে জাতীয় আয় Y = C +I, সরকারি ব্যয় যুক্ত হয়ে জাতীয় আয় হবে C + I + G (G = সরকারি ব্যয়), নীট রপ্তানি যোগ হয়ে চূড়ান্ত জাতীয় আয় হবে Y = C + I + G + (X – M). (X = Export, M = Import).

ব্যয় পদ্ধতিতে জাতীয় আয় গণনার সময় নিম্নোক্ত বিষয়গুলোর প্রতি সতর্ক থাকতে হবে –

১। অনুৎপাদনশীল কাজের জন্য সরকার যে সুদ প্রদান করে তা জাতীয় আয় হিসাবের অন্তর্ভুক্ত হবে না।

২। হস্তান্তর পাওনা, যেমন – বেকার ভাতা, পেনশন, বয়স্ক ভাতা, রিলিফ ইত্যাদি জাতীয় আয় হিসাবে গণ্য হবে না।

৩। জাতীয় ব্যয় থেকে পরোক্ষ কর বাদ দিতে হবে। (পরোক্ষ কর উৎপাদন ব্যয় হিসাবে গণ্য নয়।)

৪। সরকারি বেসরকারি ব্যয় থেকে মূলধনের অবচিতি (ক্ষয়ক্ষতিজনিত ব্যয়) বাদ দিতে হবে।

৫। বিনাশ্রমে যে সব দ্রব্য ও সেবা পাওয়া যায় তার মূল্য এক্ষেত্রে ব্যয় হিসাবে গণ্য হবে না।

৬। মোট ব্যয়ের সাথে আন্তর্জাতিক বানিজ্যের নীট রপ্তানি (X – M) যোগ করতে হবে। কারণ রপ্তানি দ্রব্য দেশের ভিতরে করা হয়নি কিন্তু এদেশে উৎপন্ন হয়েছে। তাই তার মূল্য এদেশের জাতীয় আয়ের অন্তর্ভুক্ত। আবার আমদানিকৃত দ্রব্যের জন্য এদেশে ব্যয় হয়েছে এবং তা সকল ব্যয়ের ভিতরে অন্তর্ভুক্ত হয়েছে, কিন্তু সেগুলি আমাদের দেশে উৎপন্ন হয়নি বিধায় তার মূল্য জাতীয় আয় গণানা করার সময় বিয়োগ করতে হবে।

আরও পড়ুন: জাতীয় আয় গণনার সমস্যা

[…] Previous Next […]

💓💓 স্যার, ইতিবাচক ও নীতিবাচক অর্থনীতি নিয়ে একটা লেকচার দিলে খুশি হতাম।

Thank you for your valuable suggestion. I shall try.